DPH v e-commerce mimo EU: Vývoz, dovoz a celní režimy, 2. díl

V minulém článku jsme se věnovali pravidlům DPH v rámci Evropské unie. Dnes se společně podíváme na situace, kdy e-shop obchoduje mimo státy EU. Jak se liší vývoz a dovoz zboží z pohledu DPH? Kdy musíte platit daň, a kdy jste od ní osvobozeni? A co všechno znamená pojem INTRASTAT? Čtěte dál – čeká vás další přehledný průvodce plný praktických tipů a příkladů.

1. Vývoz zboží do třetích zemí: Kdy bez DPH?

Pokud dodáváte zboží zákazníkovi mimo EU (např. do Švýcarska, Norska nebo Spojeného království), můžete prodej osvobodit od DPH podle § 66 zákona o DPH. Aby se tak stalo, musíte splnit několik podmínek:

Zboží je skutečně odesláno mimo EU.

Zboží je propuštěno do celního režimu vývoz (nebo podobného režimu, např. pasivní zušlechťovací styk).

Vývoz je doložen – například elektronickým potvrzením výstupu z celního systému (např. VDD – vývozní doprovodný doklad).

Pozor: Bez potvrzení o výstupu zboží z EU nelze uplatnit osvobození od DPH. Doklad o vývozu musí být uchován pro případ kontroly.

Příklad: Český e-shop prodá zákazníkovi ve Švýcarsku outdoorové vybavení. Zboží odešle přepravní společností, která poskytne elektronické potvrzení o výstupu zboží z EU. Pokud je vývoz proveden korektně a doložen, prodej je v ČR osvobozen od DPH.

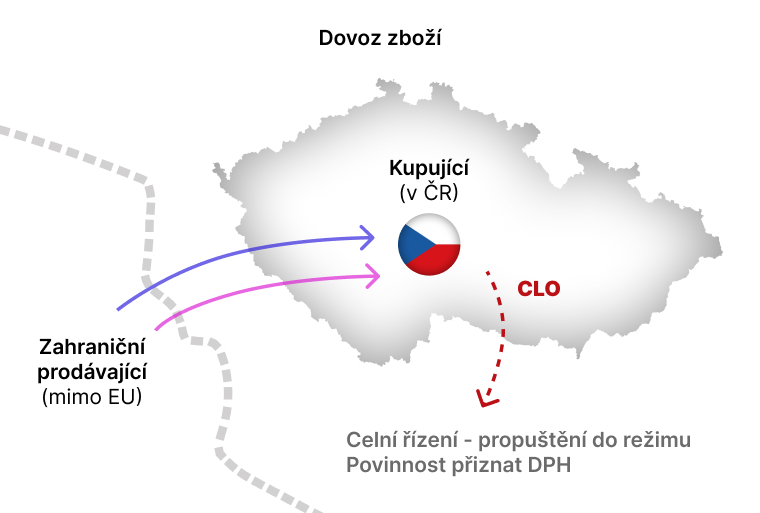

2. Dovoz zboží do ČR: Kdo platí DPH a kdy?

Dovoz zboží ze třetích zemí (např. z Turecka, Islandu nebo Velké Británie) do ČR podléhá clu a DPH podle § 20 a § 23 zákona o DPH.

Daňová povinnost vzniká v okamžiku proclení, tedy když je zboží propuštěno do volného oběhu (nakládání se zbožím volně).

Výši DPH vypočítává celní úřad – základem je celní hodnota + clo + vedlejší náklady (např. doprava).

Příklad: Český obchodník objedná zboží z Norska. Zboží vstoupí do EU přes ČR, kde je procleno. Celní úřad vyměří DPH, kterou musí obchodník uhradit. Pokud zboží použije k podnikání, může si DPH nárokovat jako odpočet.

3. Změny u nevlastněného zboží: Pozor na odpočet DPH

Dříve mohl nárok na odpočet DPH u dovozu uplatnit i ten, kdo zboží nevlastnil. To ale změnila novela zákona o DPH (§ 13 odst. 4 písm. f) byla zrušena) v návaznosti na rozhodnutí Soudního dvora EU (C-621/19).

Dnes platí:

Nárok na odpočet má jen ten, kdo má zboží ve vlastnictví, nebo jeho náklady promítne do ceny dalšímu odběrateli.

Příklad: Dovozce A doveze zboží z Albánie do ČR na účet firmy B. Pokud A není vlastníkem zboží a pouze zajišťuje dopravu, nemá nárok na odpočet DPH, pokud náklady neúčtuje firmě B.

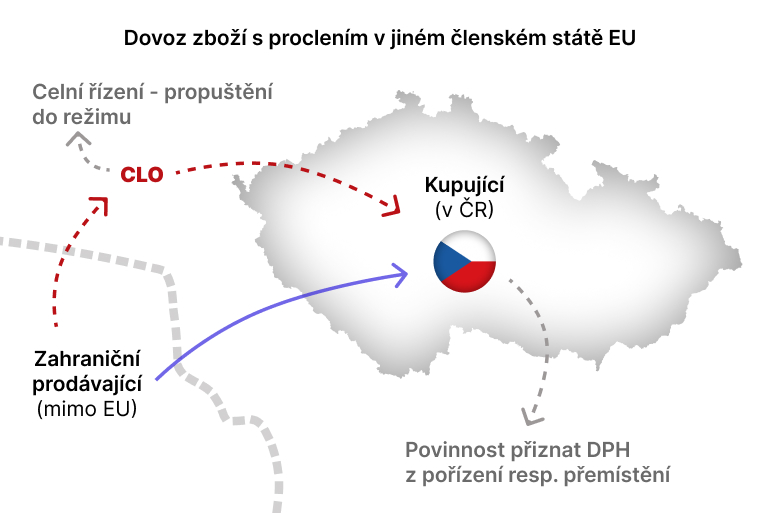

4. Dovoz s proclením v jiném státě EU

Někdy se stává, že zboží vstoupí do EU přes jiný stát (např. Rakousko), kde je procleno, a teprve následně převezeno do ČR. V takovém případě nejde o dovoz, ale o tzv. přemístění zboží dle § 4 odst. 5 zákona o DPH.

V ČR pak vzniká daňová povinnost z pořízení zboží z jiného členského státu (§ 16 zákona o DPH).

Příklad: Český e-shop objedná zboží z Bosny a Hercegoviny, které je procleno v Rakousku. Následně si jej přepraví do ČR. V tu chvíli musí v Česku přiznat DPH z pořízení zboží z EU.

5. Přemístění zboží do tuzemska

Přemístěním zboží do ČR se rozumí situace, kdy podnikatel z jiného členského státu EU přepraví své vlastní zboží do České republiky – například do distribučního skladu nebo za účelem následného prodeje. Z pohledu DPH jde o tzv. pořízení zboží z jiného členského státu (§ 16 zákona o DPH).

Přemístění zboží do ČR může nastat:

pokud zahraniční firma, např. z Německa, převeze své zboží do skladu v ČR,

nebo pokud český podnikatel nakoupí zboží od neplátce DPH v jiném státě a převeze si ho sám do ČR.

V obou případech vzniká povinnost přiznat DPH v ČR – a to i tehdy, pokud nejde o klasický nákup, ale o vlastní přesun zboží.

Příklad: Německý výrobce spotřební elektroniky přemístí své zboží do českého logistického centra. Pokud je registrován k DPH v ČR (nebo jako identifikovaná osoba), musí přiznat DPH z pořízení tohoto zboží a může si ji zároveň uplatnit jako odpočet, pokud je zboží určeno k dalšímu zdanitelnému prodeji.

Naopak pokud dopravu zajišťuje zahraniční dodavatel a ten přenechává vlastnictví až po vstupu do ČR, nejedná se o přemístění, ale o klasický dovoz zboží.

Pokud ale zboží přichází do České republiky ze státu, který není členem EU (např. Švýcarsko, Turecko), jde o standardní dovoz zboží podle § 20 a § 23 zákona o DPH. Ten podléhá celnímu řízení, jak je popsáno výše.

6. INTRASTAT: Statistiky, na které se nezapomíná

INTRASTAT není daňový nástroj, ale statistický systém určený ke sběru informací o pohybu zboží mezi členskými státy Evropské unie. Každý stát EU má povinnost sledovat objemy a druhy zboží, které jeho hranice překročí – právě kvůli ekonomickým statistikám, plánování obchodu i kontrolám vnitřního trhu.

Povinnost podávat výkazy do INTRASTATu vzniká podnikatelům (většinou plátcům DPH), kteří překročí roční práh:

15 milionů Kč pro přijetí zboží z EU (např. nákup zboží z Německa),

15 milionů Kč pro odeslání zboží do EU (např. prodej zboží na Slovensko).

Výkaz se podává měsíčně, a to elektronicky prostřednictvím aplikací Celní správy (např. InstatOnline nebo InstatDesk).

Příklad: Český e-shop během roku odešle zboží do Polska a Slovinska v hodnotě 18 milionů Kč. Jelikož překročil limit 15 milionů Kč pro odeslání, vzniká mu povinnost podávat každý měsíc výkaz o tom, kolik a jaké zboží odeslal. Nejde o žádnou daň – pouze o hlášení statistických údajů státu. INTRASTAT se týká pouze obchodování mezi zeměmi EU. Pokud posíláte nebo přijímáte zboží ze zemí mimo EU (např. Švýcarsko, Velká Británie, Norsko), eviduje se to v rámci celního řízení, nikoli prostřednictvím INTRASTATu. Pokud vás zajímá více informací o systému INTRASTAT v České republice, najdete je na portálu Celní správy ČR 🔗 https://intrastat.cz.

Souhrn novel k DPH v roce 2025

V roce 2025 vstoupilo v platnost několik důležitých změn v oblasti DPH, které ovlivňují vývoz, dovoz i uplatnění odpočtů. Zde je jejich přehled včetně konkrétních ustanovení:

Zrušení § 13 odst. 4 písm. f) zákona č. 235/2004 Sb., o DPH

novela zákona č. 349/2024 Sb. zrušila fikci dodání u nevlastněného dovozu, čímž omezila možnost uplatnit odpočet DPH při dovozu zboží, které není ve vlastnictví dovozce.

Úprava § 4 odst. 5 a § 16 zákona o DPH

novela č. 26/2025 Sb. zpřesnila definici přemístění zboží v rámci EU, zejména u režimu konsignačních skladů a lhůty 12 měsíců.

Úpravy ve vyhlášce č. 201/2005 Sb. (INTRASTAT)

novelizace č. 57/2025 Sb. zvýšila prahové hodnoty pro zjednodušené vykazování a upravila seznam zboží vyloučeného z evidence.

Tyto změny jsou důležité pro každého, kdo provozuje e-shop s přesahem do zahraničí – doporučujeme pravidelně sledovat výklad zákona, metodická stanoviska GFŘ i aktualizace prováděcích předpisů. jsou důležité pro každého, kdo provozuje e-shop s přesahem do zahraničí – doporučujeme pravidelně sledovat výklad zákona a metodická stanoviska GFŘ.

Závěr: V DPH nejde jen o daň, ale i o důkazy

Obchodování mimo EU přináší jiné daňové výzvy než prodej v rámci unie. Vývoz může být bez DPH, ale jen pokud ho prokážete. Dovoz může být zatížen daní, kterou si ale správně můžete odečíst. A nezapomínejme na INTRASTAT, který není o dani, ale o přehledu.

V Retailys vám rádi poradíme a pomůžeme vám s expanzí i se správným nastavením procesů pro vaši zahraniční e-commerce.

Tímto uzavíráme náš dvoudílný průvodce DPH v mezinárodním obchodě. Sledujte blog Retailys pro další praktické články a tipy ze světa e-commerce!

Nezávazně si vyzkoušejte, jak funguje Retailys, jaké má funkce, a jak vám vyhovuje uživatelské rozhraní. Zdarma si vytvoříte e-shop do 10 produktů a 10 objednávek.

K optimalizaci našich webových stránek používáme cookies. Zobrazit zásady

Funkční

Vždy aktivní

Technické uložení nebo přístup je nezbytně nutný pro legitimní účel umožnění použití konkrétní služby, kterou si odběratel nebo uživatel výslovně vyžádal, nebo pouze za účelem provedení přenosu sdělení prostřednictvím sítě elektronických komunikací.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Technické uložení nebo přístup, který se používá výhradně pro statistické účely.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketingové

Technické uložení nebo přístup je nutný k vytvoření uživatelských profilů za účelem zasílání reklamy nebo sledování uživatele na webových stránkách nebo několika webových stránkách pro podobné marketingové účely.