Změny DPH v oblasti e-commerce od 1.7.2021

S příchodem léta přišla také významná novela v oblasti DPH a přeshraničního prodeje, která má podnikatelům usnadnit podávání daňového přiznání. Pokud nabízíte své zboží prostřednictvím e-shopů či elektronických platforem nebo dopravujete zásilky menší hodnoty koncovým zákazníkům (nikoliv firmám) ze zemí mimo EU či napřímo, týkají se tyto změny a několik dalších právě vás.

Nový limit pro povinnou registraci k DPH při přeshraničním prodeji

Dříve měl každý stát vlastní limit pro zásilkový přeshraniční prodej. Nyní existuje pouze jeden limit vy výši 10 000€ (bez DPH), který je společný pro prodej zboží na dálku do všech členských států EU dohromady a při překročení prodávajícímu vzniká povinnost platit DPH v místě plnění.

Tento limit nově platí i pro osoby, které nejsou registrovány jako plátci DPH v ČR a prodávají zboží jak v ČR, tak v zemích EU. Pokud limit překročí, budou se muset registrovat k DPH v každém státě EU kde byla přeprava nebo odeslání zboží ukončeno, v tuzemsku se ale plátcem DPH z tohoto důvodu nestane.

Limit platí jak pro aktuální kalendářní rok, tak i rok předchozí. Zjednodušení této situace je možnost registrovat se prostřednictvím OSS, díky kterému se e-shopeři mohou registrovat pouze ve státě svého usazení, tuzemští prodejci tedy v ČR a platby DPH pak český finanční úřad rozdělí příslušným státům a ušetří tak starosti s registrací a placením daní ve více státech. Registrace není povinná, ale výrazně zjednoduší platbu DPH.

Co je OSS?

Pro ty, kdo o OSS ještě neslyšeli, jedná se o tzv. Režim jednoho správního místa (One Stop Shop, dříve MOSS – Mini One Stop Shop) a jak název napovídá, hlavní myšlenka je správa veškerých evropských daní z jednoho místa. V minulosti se využíval pouze na vybrané druhy plnění, jako např. telekomunikační služby, nyní ale došlo k výraznému rozšíření. Využívat ho mohou:

-

Eshopy (prodejci zboží na dálku)

-

Provozovatel elektronického rozhraní – digitální platformy (např. provozovatel marketplace jako je Amazon, Mall.cz nebo Ebay)

-

Poskytovatelé služeb zákazníkům EU

Režimy OSS

OSS funguje ve 3 režimech a registrovat se můžete na stránkách finanční správy. Pro registraci musíte být identifikovaná osoba nebo osoba registrována v tuzemsku jako plátce. Režim OSS slouží pouze pro odvod daní, nárok na odpočet uplatit nelze.

1. Režim Unie

Tento režim slouží pro podnikatele usazené v EU, které mají v tuzemsku sídlo nebo provozovnu, ale také pro podnikatele, které v tuzemsku sídlo ani provozovnu nemají, ale přeprava zboží byla zahájena zde.

V ČR je správcem daně Finanční úřad pro Jihomoravský kraj, kde budete jednou za čtvrtletí podávat elektronicky daňové přiznání a v eurech uhradíte dlužnou daň, kterou následně úřad přepošle do jednotlivých států. Přiznání musíte podat i v případě, že žádné plnění neproběhlo, podává se pak nulové.

2. Režim mimo EU

Pro podnikatele se sídlem nebo provozovnou mimo EU.

3. Dovozní režim IOSS (Import One Stop Shop)

V tomto případě zboží musí být v době prodeje odesláno ze třetí země a hodnota zásilky nepřesahovat 150€. Zboží přepravuje dodavatel a nepodléhá spotřební dani.

Pravidla pro ,,malé zásilky´´

Od 1.7. 2021 měla také přijít změna týkající se zdanění zásilek ze zemí mimo EU v hodnotě nepřesahující 22€, která se týkala především zásilek z Číny z platforem jako je Wish nebo Aliexpress. Novela sice prošla Poslaneckou sněmovnou, ale chybí schválení Senátu a podpis prezidenta republiky, proto budou i nadále malé zásilky osvobozené od daně. Dle Celní správy nastává ale povinnost podat v některých případech elektronické celní prohlášení. Tato skutečnost vychází z nařízení EU, které na rozhodnutí národní legislativy závislé není. Pokud zboží doručuje expresní zasilatelská služba, bude vás v celním řízení zastupovat a vyřeší vše za vás. Česká pošta má při doručování zásilek do 22€ udělenou výjimku až do 30.9.2021 a celní řízení proběhnout nemusí. Zboží ale nesmí být na elektronické platformě prodáno v režimu OSS.

Dodání zboží usnadněného provozovateli elektronických platforem

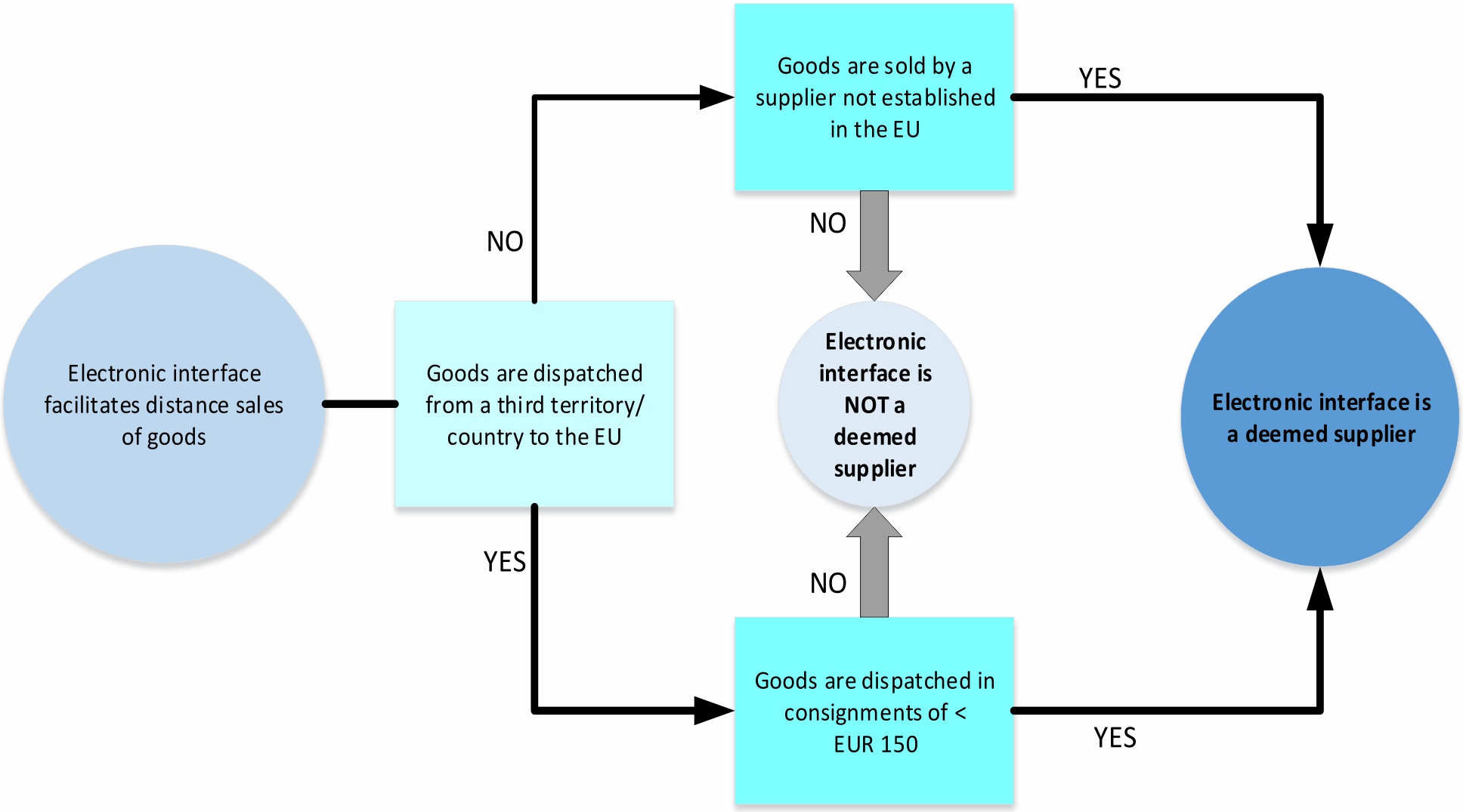

Je důležité si uvědomit, zda jste nebo nejste domnělým dodavatelem nebo jste jinými slovy ,,usnadnili´´ dodání, protože s tím souvisí povinnost vést relevantní záznamy jako například evidovat účastníky transakce, zboží, okamžik podání apod., a také odpovědnost za řádný odvod DPH z předmětné transakce. Týká se to tzv. platforem – což jsou elektronická rozhraní, e-shopy, marketplace a srovnávače (např. Amazon, Ebay, Aliexpress).

Dle směrnic vydaných Evropskou komisí se domnělým dodavatelem stává osoba povinná k dani, která usnadňuje dodání prostřednictvím elektronického rozhraní. Tím je myšleno, že přes platformu zákazník a dodavatel navazují kontakt. Týká se to položek nepřesahující 150€ a zboží, které již bylo propuštěno do volného oběhu v EU, a také zboží nacházející se v EU, dodávané příjemcům v EU, a to bez ohledu na hodnotu zboží, pokud původní dodavatel/prodejce není usazen v EU (např. čínský obchodník). Zda se vás tato situace týká nebo ne, vidíte přehledně na obrázku níže.

Zdroj: European Commission[online]. Dostupné z: https://ec.europa.eu/

Domnělým dodavatelem se nestanete, pokud nestanovíte podmínky prodeje, neschvalujete nebo se nepodílíte na schvalování účtování poplatku a nepodílíte se na doručování nebo objednání zboží.

Příklad:

Zákazník z Polska si vybere zboží v hodnotě 90€ na elektronickém portálu od dodavatele z Číny, přičemž portál provozuje český plátce DPH, který reálně není vlastníkem zboží, protože tím je dodavatel z Číny. Provozovatel platformy zajistí expedici a dodání zboží spotřebiteli do Polska, což je považováno za prodej zboží na dálku provozovatelem elektronického portálu a český provozovatel musí odvést DPH v Polsku, a to prostřednictvím OSS nebo registrace k DPH v Polsku.

Provozovatel elektronického portálu musí také odvést daň za dodané zboží od dodavatele z Číny, protože v tomto případě se jedná o dodání zboží bez odeslání a přepravy a místem plnění je distribuční sklad v ČR.

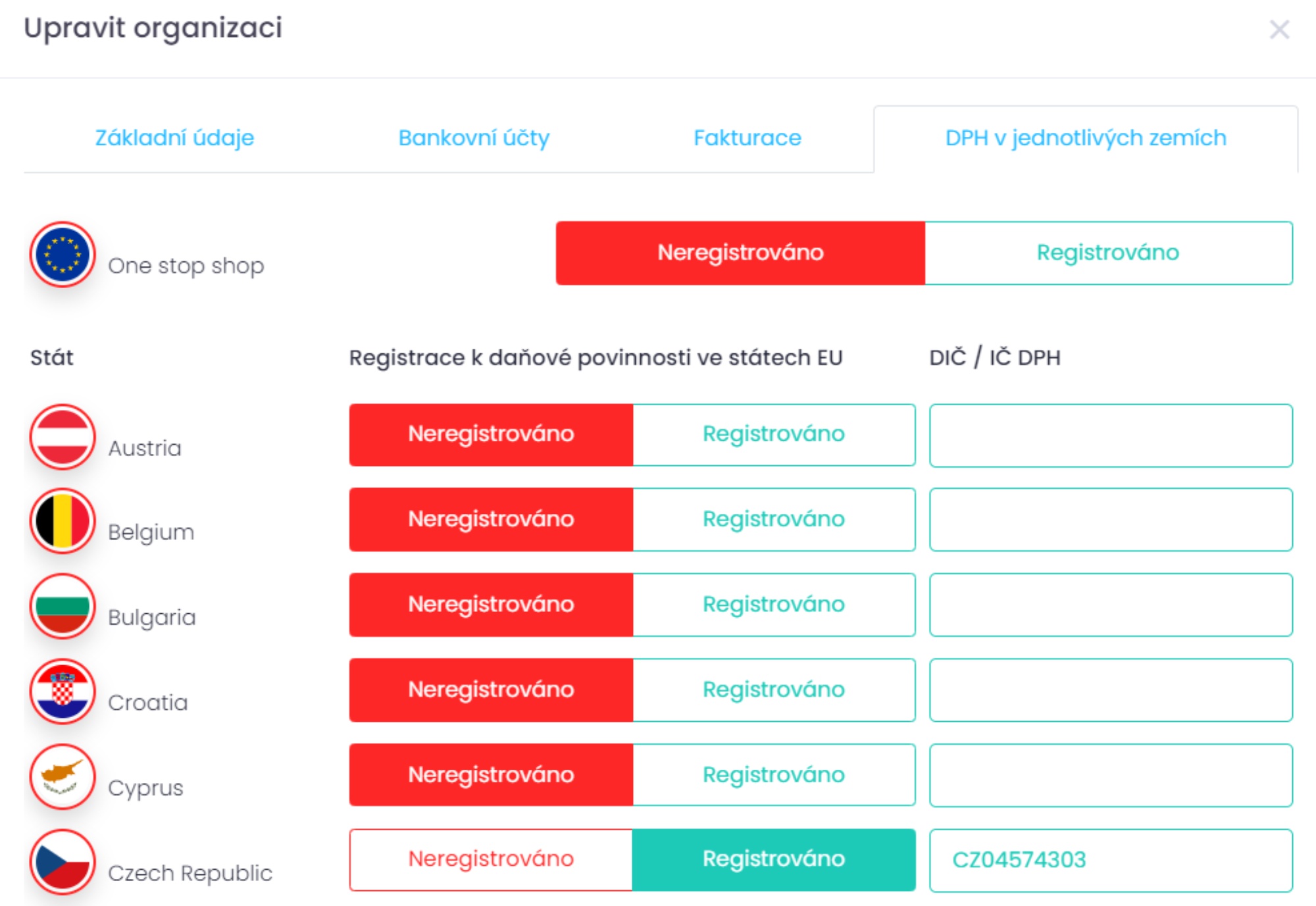

Retailys a One Stop Shop

Retailys je samozřejmě na novou situaci připraven. V nastavení vaší firmy již můžete najít příslušné tlačítko, zda jste nebo nejste k OSS registrováni viz obrázek níže a novým režimům bude přizpůsobeno i vydávání faktur.

S příchodem léta přišla také významná novela v oblasti DPH a přeshraničního prodeje, která má podnikatelům usnadnit podávání daňového přiznání. Pokud nabízíte své zboží prostřednictvím e-shopů či elektronických platforem nebo dopravujete zásilky menší hodnoty koncovým zákazníkům (nikoliv firmám) ze zemí mimo EU či napřímo, týkají se tyto změny a několik dalších právě vás.

Nový limit pro povinnou registraci k DPH při přeshraničním prodeji

Dříve měl každý stát vlastní limit pro zásilkový přeshraniční prodej. Nyní existuje pouze jeden limit vy výši 10 000€ (bez DPH), který je společný pro prodej zboží na dálku do všech členských států EU dohromady a při překročení prodávajícímu vzniká povinnost platit DPH v místě plnění.

Tento limit nově platí i pro osoby, které nejsou registrovány jako plátci DPH v ČR a prodávají zboží jak v ČR, tak v zemích EU. Pokud limit překročí, budou se muset registrovat k DPH v každém státě EU kde byla přeprava nebo odeslání zboží ukončeno, v tuzemsku se ale plátcem DPH z tohoto důvodu nestane.

Limit platí jak pro aktuální kalendářní rok, tak i rok předchozí. Zjednodušení této situace je možnost registrovat se prostřednictvím OSS, díky kterému se e-shopeři mohou registrovat pouze ve státě svého usazení, tuzemští prodejci tedy v ČR a platby DPH pak český finanční úřad rozdělí příslušným státům a ušetří tak starosti s registrací a placením daní ve více státech. Registrace není povinná, ale výrazně zjednoduší platbu DPH.

Co je OSS?

Pro ty, kdo o OSS ještě neslyšeli, jedná se o tzv. Režim jednoho správního místa (One Stop Shop, dříve MOSS – Mini One Stop Shop) a jak název napovídá, hlavní myšlenka je správa veškerých evropských daní z jednoho místa. V minulosti se využíval pouze na vybrané druhy plnění, jako např. telekomunikační služby, nyní ale došlo k výraznému rozšíření. Využívat ho mohou:

-

Eshopy (prodejci zboží na dálku)

-

Provozovatel elektronického rozhraní – digitální platformy (např. provozovatel marketplace jako je Amazon, Mall.cz nebo Ebay)

-

Poskytovatelé služeb zákazníkům EU

Režimy OSS

OSS funguje ve 3 režimech a registrovat se můžete na stránkách finanční správy. Pro registraci musíte být identifikovaná osoba nebo osoba registrována v tuzemsku jako plátce. Režim OSS slouží pouze pro odvod daní, nárok na odpočet uplatit nelze.

1. Režim Unie

Tento režim slouží pro podnikatele usazené v EU, které mají v tuzemsku sídlo nebo provozovnu, ale také pro podnikatele, které v tuzemsku sídlo ani provozovnu nemají, ale přeprava zboží byla zahájena zde.

V ČR je správcem daně Finanční úřad pro Jihomoravský kraj, kde budete jednou za čtvrtletí podávat elektronicky daňové přiznání a v eurech uhradíte dlužnou daň, kterou následně úřad přepošle do jednotlivých států. Přiznání musíte podat i v případě, že žádné plnění neproběhlo, podává se pak nulové.

2. Režim mimo EU

Pro podnikatele se sídlem nebo provozovnou mimo EU.

3. Dovozní režim IOSS (Import One Stop Shop)

V tomto případě zboží musí být v době prodeje odesláno ze třetí země a hodnota zásilky nepřesahovat 150€. Zboží přepravuje dodavatel a nepodléhá spotřební dani.

Pravidla pro ,,malé zásilky´´

Od 1.7. 2021 měla také přijít změna týkající se zdanění zásilek ze zemí mimo EU v hodnotě nepřesahující 22€, která se týkala především zásilek z Číny z platforem jako je Wish nebo Aliexpress. Novela sice prošla Poslaneckou sněmovnou, ale chybí schválení Senátu a podpis prezidenta republiky, proto budou i nadále malé zásilky osvobozené od daně. Dle Celní správy nastává ale povinnost podat v některých případech elektronické celní prohlášení. Tato skutečnost vychází z nařízení EU, které na rozhodnutí národní legislativy závislé není. Pokud zboží doručuje expresní zasilatelská služba, bude vás v celním řízení zastupovat a vyřeší vše za vás. Česká pošta má při doručování zásilek do 22€ udělenou výjimku až do 30.9.2021 a celní řízení proběhnout nemusí. Zboží ale nesmí být na elektronické platformě prodáno v režimu OSS.

Dodání zboží usnadněného provozovateli elektronických platforem

Je důležité si uvědomit, zda jste nebo nejste domnělým dodavatelem nebo jste jinými slovy ,,usnadnili´´ dodání, protože s tím souvisí povinnost vést relevantní záznamy jako například evidovat účastníky transakce, zboží, okamžik podání apod., a také odpovědnost za řádný odvod DPH z předmětné transakce. Týká se to tzv. platforem – což jsou elektronická rozhraní, e-shopy, marketplace a srovnávače (např. Amazon, Ebay, Aliexpress).

Dle směrnic vydaných Evropskou komisí se domnělým dodavatelem stává osoba povinná k dani, která usnadňuje dodání prostřednictvím elektronického rozhraní. Tím je myšleno, že přes platformu zákazník a dodavatel navazují kontakt. Týká se to položek nepřesahující 150€ a zboží, které již bylo propuštěno do volného oběhu v EU, a také zboží nacházející se v EU, dodávané příjemcům v EU, a to bez ohledu na hodnotu zboží, pokud původní dodavatel/prodejce není usazen v EU (např. čínský obchodník). Zda se vás tato situace týká nebo ne, vidíte přehledně na obrázku níže.

Zdroj: European Commission[online]. Dostupné z: https://ec.europa.eu/

Domnělým dodavatelem se nestanete, pokud nestanovíte podmínky prodeje, neschvalujete nebo se nepodílíte na schvalování účtování poplatku a nepodílíte se na doručování nebo objednání zboží.

Příklad:

Zákazník z Polska si vybere zboží v hodnotě 90€ na elektronickém portálu od dodavatele z Číny, přičemž portál provozuje český plátce DPH, který reálně není vlastníkem zboží, protože tím je dodavatel z Číny. Provozovatel platformy zajistí expedici a dodání zboží spotřebiteli do Polska, což je považováno za prodej zboží na dálku provozovatelem elektronického portálu a český provozovatel musí odvést DPH v Polsku, a to prostřednictvím OSS nebo registrace k DPH v Polsku.

Provozovatel elektronického portálu musí také odvést daň za dodané zboží od dodavatele z Číny, protože v tomto případě se jedná o dodání zboží bez odeslání a přepravy a místem plnění je distribuční sklad v ČR.

Retailys a One Stop Shop

Retailys je samozřejmě na novou situaci připraven. V nastavení vaší firmy již můžete najít příslušné tlačítko, zda jste nebo nejste k OSS registrováni viz obrázek níže a novým režimům bude přizpůsobeno i vydávání faktur.